中国新能源行业分析与展望

0 引言

根据《可再生能源中长期发展规划》,到2010年和2020年,可再生能源在能源消费中的比重分别达到10%和15%,大电网覆盖地区非水电可再生能源发电在电网总发电量中的比例达到1%和3%以上。权益发电装机总容量超过500万千瓦的投资者,所拥有的非水电可再生能源发电权益装机总容量应分别达到其权益装机容量的3%和%以上。

1 风电产业发展分析与预测

1)风电装机速度发展快速,潜力巨大

中国风能资源丰富,开发潜力巨大。经初步估算,全国陆地上离地10米高度层上风能资源总储量约32.26亿千瓦,可开发和利用的陆地上风能储量有2.53亿千瓦。包括海上,我国可用于风力发电的风场总装机容量超10亿千瓦,约相当于50座三峡电站的装机容量。

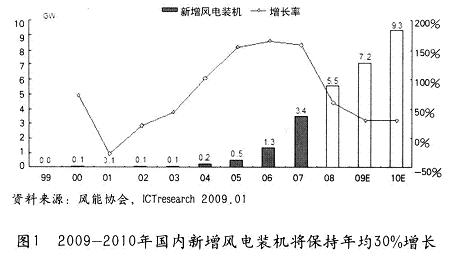

2007年,我国风电场装机达到590.3万千瓦,当年新增装机330.4万千瓦,增长127%,提前三年实现了“十一五”风电装机500万千瓦的目标。2008年底,我国风电总装机规模毫无悬念地突破l 000万千瓦,提前两年达到今年修改过的“十一五”规划目标。

预计国内风电装机需求在2008年到2010年将维持快速增长势头。2008年新增风电装机预计5 50万千瓦,同比增长60%,2009年到2010年国内风电设备市场有望继续保持年均30%的增长水平。见图1。

预计2011年到2020年中国风电新增装机年均增长10%。对应2020年底中国风电总装机1.9亿千瓦,发电量占比达到5%。笔者认为国家发改委2020年的1亿千瓦风电总装机规划偏保守。按照这个规划,风电占发电总装机(12亿千瓦)比重约为8%,发电量占比仅为3%,远低于全球水平。

2)行业集中度将进一步提高

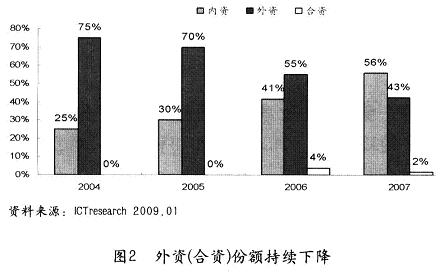

外资(合资)设备占有率将持续降低。目前外资设备性能稳定,仍占到国内市场份额的45%。但展望未来,国产设备在挺过量产初期带来的质量阵痛后,将凭借明显的低成本和高国产化比例继续提升占有率。见图2。

中小企业难以成功。近几年目睹行业景气而涉足整机制造的众多中小企业想要继续生存下去会碰到以下难题:(1)利润率足够低。目前主力厂商的兆瓦级风机毛利率已经降低到13%~14%。(2)难以获取零部件。零部件供不应求,供应商主要供货给其心目中能成为前5强的整机企业。(3)下游客户偏好大型整机企业。若风机出现故障,大型整机企业更有能力为客户提供维修或赔偿服务。

不具备以下两个竞争优势之一的大企业也有生存压力:(1)对风电行业有较深刻的理解。表现在拥有独立的整机设计能力,重视为客户提供及时全面的服务,开拓风电场转让和海外业务等新增长点。(2)先进的制造业经验。表现在拥有成熟完善的流程和供应链管理能力,与下游发电企业建立了广泛人脉网络。

2 光伏产业发展分析与预测

1)中国发展光伏市场条件逐渐成熟

过去半年,伴随油价下跌、金融危机以及实体经济衰退的影响,全球太阳能产业景气急剧转差,产能供过于求的隐忧造成原料及产品售价崩跌,而由于中国光伏产业原料及市场呈现两头在外,因此汇率巨变使的中国光伏企业成为主要受害者,但也由于全球光伏市场的降温,我们认为将有助提前催生中国光伏市场的发展,理由是:

(1)关键材料的掌握:2008年中国高纯多晶硅(纯度为6N以上)产量将达4 110吨左右,同比增长263.7%,供货商也由原先4家增为10家,虽然目前多晶硅成本竞争力仍有待加强,但自主供应能力已逐步提升。

(2)关键设备的自主化:中国已逐步掌握长晶炉、铸碇炉的技术,并将切入线切割机领域,关键制程设备技术实力也有所提升。

(3)低成本光伏技术的发展:全球光伏市场的降温为中国发展光伏市场提供契机,多晶硅每公斤现货售价由高点300~400美元剧降至目前的100~120美元,有助降低晶体硅光伏系统的发电成本,另外薄膜光伏电池龙头FirstSolar的每瓦生产成本已降至1.12美元以下,被市场看好其将在2010年间达到Grid—party,在日本、美国以及欧洲厂商的推动下,次世代薄膜光伏技术发展正在加速。

2)中国将多方尝试各类光伏技术,低成本是首要条件

2008年12月以来,包括甘肃(敦煌10MW光伏电站)、青海(启动柴达木盆地Gw级光伏电站计划,首期30MW预计2009年开工)、内蒙古(启动大型光伏示范电站研究计划)、云南(昆明石林166MW光伏电站)、海南等日照较充足的省份(上述省份日照条件约在2 000~3 000kwh/m。/year)纷纷运作大型光伏电站(Solar Farm)的建设计划。在光伏技术的选择方面,初期阶段预期中国将采取较开放态度,上述示范项目兼采晶体硅电池、薄膜光伏电池以及聚光型光伏电池(CPV)技术,但根据中国国情以及日照条件判断,大型光伏电站系统(Solar Farm)的发展路线应较确定,而量产能力强、度电成本下降潜力大、外部成本低的薄膜光伏技术、聚光型光伏系统在中国或具有较佳竞争优势。

3)中国目前对光伏发电补贴费率不亚于欧洲国家

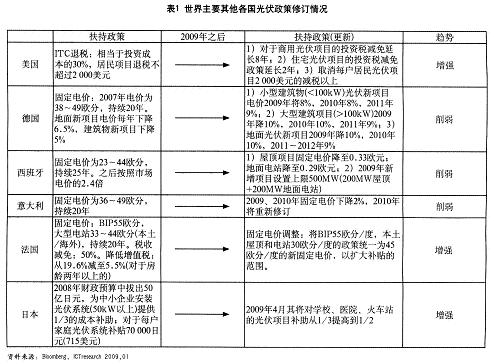

虽然目前中国仍未明定中国光伏市场的长期战略目标,但基于上述三点的演变,中国扶持自有光伏市场已具备较强的诱因,2008年8月14日发改委批复了内蒙古鄂尔多斯伊泰集团205千瓦太阳能聚光光伏电站和上海崇明前卫村lMW光伏电站的上网电价为每千瓦时4元(含税),相当于0.59美元及0.45欧元,此补贴费率与德国的0.36欧元及西班牙的0.23欧元相比并不逊色,我们判断2009年中国将出台光伏发电政策扶持与补贴措施,若能将光伏上网电价在一定时间内维持在每度2.5~3元(0.36~0.43美分)的话,将对光伏产业产生较大诱因。表l为世界主要其他各国光伏政策修订情况。