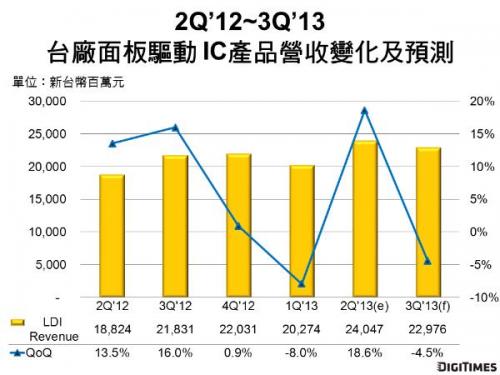

2Q'13台厂面板驱动IC出货金额大增18.6%

根据DIGITIMES Research统计,台湾6家主要厂商的面板驱动IC产品营收在第2季因传统旺季及智能型手机需求,出货金额较第1季成长18.6%,较2012年第2季亦增加27.7%,表现出色。

以应用别区分,第2季小尺寸应用(5吋以下,但包含5~6吋手机应用)出货金额季增28.1%,远高于中大尺寸应用出货金额成长率(10.4%),小尺寸应用成长主要来自于智能型手机需求成长。

在各台湾厂商中,第2季营收成长幅度最高的是旭曜,成长率高达49.6%,主因其对大陆智能型手机用驱动IC出货量季增50%,第2季该公司成为大陆智能型手机用驱动IC最大供货商。另外,部分台湾驱动IC厂商的成长动能亦来自于三星电子的中低阶手机用驱动IC订单。

展望第3季,在小尺寸应用主要成长关键仍为大陆智能型手机市场。上半年手机供应链因对大陆智能型手机出货量预估偏乐观,导致第2季面板及驱动IC有较多的重复下单情形,因此6月至第3季前半需进行库存调整。连带地,第3季小尺寸驱动IC出货单价预估将因市场竞争激烈而下跌,不利小尺寸出货金额成长。

中大尺寸应用方面,因下半年全球PC应用及TV应用LCD面板出货成长力道有限,预估台湾驱动IC厂商第3季相关营收亦难有出色成绩。整体而言,因第2季大、中小尺寸应用高成长垫高比较基期,加上第3季前半大陆智能型手机用驱动IC需求下降,预估第3季台厂驱动IC出货金额将出现个位数季衰退幅度。

若仅计算面板驱动IC(LCD Driver IC,包括时序控制器T-CON)营收,则2013年第2季台厂的面板驱动IC产品营收增加18.6%。

与2012年第2季比较,2013年第2季台厂面板驱动IC营收年成长率达27.7%,优于大多数电子领域子产业。

因基期较高及大尺寸面板需求成长力道较弱,预计第3季整体台厂驱动IC整体营收金额将衰退4.5%。

小尺寸(5吋以下,但包含5~6吋手机应用)

对台厂主要成长关键为大陆智能型手机市场

上半年手机供应链业者对大陆智能型手机出货量预估偏乐观,导致第2季相关零组件有较多的重复下单情形,因此6月至第3季前半供应链须进行库存调整。

第3季手机面板用驱动IC出货单价估计下跌5%~10%,导致小尺寸应用营收金额下滑。

中大尺寸(5吋及以上,但不含手机应用)

全球PC应用LCD面板出货量季成长幅度将低于5%

全球TV应用LCD面板出货量仅与第2季持平或小幅衰退

全球平板应用LCD面板出货量预估较第2季成长,但以苹果及三星的零件供应链为主,参与供应的台湾驱动IC厂商较少。